THANH TOÁN QUỐC TẾ TRONG XUẤT NHẬP KHẨU – KHÁI NIỆM, ĐẶC ĐIỂM VÀ CẤC PHƯƠNG THỨC PHỔ BIẾN

Thanh toán quốc tế đã ra đời từ lâu, nhưng nó mới chỉ phát triển mạnh mẽ vào cuối thế kỷ 20 khi mà khối lượng mua bán, đầu tư quốc tế và chuyển tiền quốc tế ngày càng gia tăng, tù đó làm cho khối lượng các giao dịch thanh toán qua ngân hàng cũng tăng theo.

Ngày nay, việc thanh toán quốc tế đã trở thành một bộ phận không thể thiếu trong hoạt động của nền kinh tế của các quốc gia hiện nay. Bài viết dưới đây của trung tâm đào tạo XNK Itrain sẽ cung cấp cho bạn đọc cái nhìn tổng quan nhất về thanh toán quốc tế trong Xuất nhập khẩu.

Thanh toán quốc tế trong Xuất nhập khẩu – Định nghĩa

Thanh toán Quốc tế là gì?

- Thanh toán quốc tế là việc thanh toán các nghĩa vụ tiền tệ phát sinh có liên quan tới các quan hệ kinh tế, thương mại và các mối quan hệ khác giữa các tổ chức, các công ty và các chủ thể khác nhau của các nước.

- Thanh toán quốc tế là quá trình thực hiện các khoản thu chi tiền tệ quốc tế thông qua hệ thống ngân hàng trên thế giới nhằm phục vụ cho các mối quan hệ trao đổi quốc tế phát sinh giữa các nước với nhau.

Đặc điểm của thanh toán quốc tế

Thanh toán quốc tế khác thanh toán quốc nội ở chỗ nó mang yếu tố nước ngoài

Những hoạt động thanh toán nào có yếu tố nước ngoài thì gọi là hoạt động thanh toán quốc tế, còn ngược lại thì gọi là hoạt động thanh toán quốc nội. Yếu tố nước ngoài được thể hiện ở các mặt sau đây:

- Chủ thể tham gia thanh toán quốc tế là những người cư trú và phi cư trú, không phân biệt là chung quốc tịch hay khác quốc tịch hoặc giữa những người phi cư trú với nhau. Luật Quản lý ngoại hối của mỗi quốc gia đều có định nghĩa về người cư trú và phi cư trú.

- Tiền tệ trong thanh toán được chuyển khoản từ tài khoản người phi cư trú sang tài khoản người cư trú hoặc giữa tài khoản hai người phi cư trú với nhau, không kể tài khoản đó mở ở một ngân hàng hay ở hai ngân hàng trong cùng một quốc gia hay ở hai quốc gia khác nhau.

- Tiền tệ được sử dụng trong thanh toán quốc tế là ngoại tệ đối với một trong hai nước hoặc có thể là nội tệ có nguồn gốc ngoại tệ.

Hoạt động thanh toán quốc tế là một loại dịch vụ mà ngân hàng cung ứng cho khách hàng

Dịch vụ thanh toán quốc tế cũng có những đặc điểm truyền thống như các dịch vụ khác

Mang tính vô hình, việc cung ứng và tiêu dùng dịch vụ xảy ra đồng thời, không thể lưu trữ được dịch vụ. Dịch vụ thanh toán quốc tế có những đặc điểm riêng biệt sau:

- Cung ứng dịch vụ qua biên giới quốc gia.

- Tiêu dùng dịch vụ ở nước ngoài.

- Hình thành đại lý dịch vụ ở nước người tiêu dùng dịch vụ.

- Hoạt động thanh toán quốc tế chứa đựng nhiều rủi ro tiềm ẩn.

- Không gian thanh toán quốc tế rất rộng lớn, thời gian thanh toán tương đối dài, cơ sở vật chất và khoa học kỹ thuật không đồng đều, môi trường pháp lý còn thiếu và chưa đồng bộ, trình độ nhân lực tham gia thanh toán quốc tế còn có sự chênh lệch lớn giữa các quốc gia. Đây có thể coi là nguyên nhân phát sinh rủi ro trong thanh toán quốc tế hiện nay.

-

Thanh toán quốc tế điện tử sẽ dần dần thay thế cho thanh toán bằng chứng từ truyền thống

Vai trò của thanh toán quốc tế

- Đối với nền kinh tế: Thanh toán quốc tế góp phần mở rộng và thúc đẩy quan hệ kinh tế đối ngoại, tăng cường vị thế kinh tế của mỗi quốc gia trên thị trường quốc tế, tạo cầu nối giữa các quốc gia trong quan hệ thanh toán.

- Đối với các doanh nghiệp: Thanh toán quốc tế phục vụ nhu cầu thanh toán của các doanh nghiệp trong hoạt động mua bán hàng hóa quốc tế

- Đối với các ngân hàng thương mại: thanh toán quốc tế tạo doanh thu dịch vụ, thúc đẩy các hoạt động khác của ngân hàng phát triển..

Các phương thức thanh toán quốc tế phổ biến và những ưu nhược điểm của các phương thức thanh toán quốc tế đó

Phương thức thanh toán chuyển tiền

Khái niệm

Phương thức chuyển tiền (Remittance) là phương thức mà trong đó khách hàng (người yêu cầu chuyển tiền) yêu cầu ngân hàng của mình chuyển một số tiền nhất định cho một người khác (người hưởng lợi) ở một địa điểm nhất định bằng phương tiện chuyển tiền do khách hàng quy định.

Các bên tham gia

- Người yêu cầu chuyển tiền (Applicant): có thể là người trả tiền (Payer: người nhập khẩu, người bị ký phát, người chi trả các chi phí dịch vụ, …) hoặc người chuyển tiền (Remitter: người đầu tư, kiều bào chuyển tiền về, …)

- Người hưởng lợi (Beneficiary): là người nhận tiền do người yêu cầu chỉ định.

- Ngân hàng chuyển tiền.

- Ngân hàng người hưởng.

- Ngân hàng trung gian.

Quy trình nghiệp vụ

Quy trình thanh toán chuyển tiền

Quy trình thanh toán chuyển tiền

- Người chuyển tiền yêu cầu Ngân hàng nước mình chuyển một số tiền nhất định cho người được hưởng ở nước ngoài.

- Ngân hàng phục vụ người chuyển tiền nhận thực hiện yêu cầu của người chuyển tiền, làm thủ tục chuyển tiền ra nước ngoài.

- (Ngân hàng nước ngoài nhận được chuyển tiền sau khi đã nhận tiền chuyển đến, thực hiện trả tiền cho người nhận.

Trường hợp áp dụng

- Phương thức chuyển tiền là một bộ phận của phương thức thanh toán khác, thường là ở khâu kết thúc của phương thức nhờ thu, ghi sổ, bảo lãnh ngân hàng, tín dụng chứng từ, …Tuy nhiên, phương thức này cũng được áp dụng một cách độc lập.

- Chỉ nên áp dụng phương thức chuyển tiền độc lập trong hoạt động thương mại quốc tế khi người xuất khẩu và nhập khẩu tin cậy lẫn nhau hoặc giá trị hợp đồng tương đối nhỏ.

- Chỉ áp dụng phương thức chuyển tiền trong thanh toán quốc tế phi thương mại, vì đặc trưng của giao dịch phi thương mại là chỉ sau khi có kết quả của việc hoàn thành nghĩa vụ giao dịch phi thương mại thì mới có số liệu để quy ra số tiền phải thanh toán.

Những điểm cần lưu ý

- Về văn bản pháp lý điều chỉnh phương thức chuyển tiền: Hiện nay, trên thế giới chưa có luật quốc tế điều chỉnh phương thức chuyển tiền. Nó mới chỉ được điều chỉnh thông qua luật quốc gia của nước chuyển tiền và các thỏa thuận đại lý ký kết giữa các ngân hàng. Do đó, sử dụng phương thức chuyển tiền hiện nay không chỉ phát sinh những tranh chấp về mặt nghiệp vụ mà về cả mặt pháp lý.

- Thời điểm chuyển tiền phải được quy định rõ trong hiệp định, hợp đồng hoặc các thỏa thuận khác (Chuyển tiền trước, chuyển tiền sau).

- Quy định rõ phương tiện chuyển tiền bằng điện (T/T) hay bằng thư (M/T).

- Trong thanh toán thương mại quốc tế, phương thức chuyển tiền chỉ có lợi cho người nhập khẩu.

Phương thức thanh toán ghi sổ

Khái niệm

Phương thức thanh toán ghi sổ (Open Account) là một phương thức trong đó quy định rằng, sau khi đã hoàn thành nghĩa vụ quy định trong hợp đồng cơ sở, người ghi sổ sẽ mở một quyển sổ cái để ghi nợ người bị ghi sổ bằng một đơn vị tiền tệ nhất định và đến từng định kỳ nhất định do hai bên thỏa thuận, người bị ghi sổ sẽ sử dụng phương thức thanh toán chuyển tiền để thanh toán cho người ghi sổ.

Đặc điểm

- Là một phương thức thanh toán không có sự tham gia của ngân hàng với chức năng là người mở tài khoản và thu tiền cho người ghi sổ.

- Chỉ mở sổ đơn biên, không mở sổ song biên, nếu người bị ghi sổ mở sổ để theo dõi thì sổ đó không có giá trị quyết toán giữa hai bên.

- Với góc độ thu tiền, phương thức này chỉ có hai thành phần tham gia: người ghi sổ và người bị ghi sổ.

- Giá cả hàng hóa ghi trên hợp đồng cơ sở của phương thức ghi sổ thường cao hơn giá cả hàng hóa ghi trên hợp đồng cơ sở khi trả tiền ngay.

- Phương thức thanh toán ghi sổ về thực chất là phương thức tài trợ nhập khẩu, do đó rủi ro sẽ thuộc về người bị ghi sổ.

Quy trình nghiệp vụ

Quy trình thanh toán ghi sổ

Quy trình thanh toán ghi sổ

- Giao hàng hoặc dịch vụ cùng với gửi chứng từ hàng hoá.

- Báo nợ trực tiếp.

- Người mua dùng phương thức chuyển tiền để trả tiền khi đến định kỳ thanh toán.

Trường hợp áp dụng

- Hai bên ký hợp đồng cơ sở phải thực sự tin cậy lẫn nhau

- Dùng cho phương thức hàng đổi hàng, gửi bán, đại lý kinh tiêu, nhiều lần, thường xuyên trong một thời kỳ nhất định

- Dùng trong phương thức gia công

- Phương thức này chỉ có lợi cho người bị ghi sổ

- Dùng trong thanh toán phi thương mại

Những điểm cần lưu ý

- Chưa có luật và tập quán quốc tế điều chỉnh phương thức thanh toán ghi sổ. Khi áp dụng cần vận dụng luật quốc gia của nước mở sổ cái và/hoặc thỏa thuận ngân hàng đại lý giữa hai ngân hàng (nếu có).

- Cần quy định cụ thể đồng tiền ghi nợ trên sổ cái, đồng tiền thanh toán, phương thức chuyển tiền, chế tài thanh toán chậm, thiếu hoặc không thanh toán.

Phương thức thanh toán nhờ thu trơn

Khái niệm

Phương thức thanh toán nhờ thu trơn là một phương thức thanh toán mà trong đó người có các khoản tiền phải thu từ các công cụ tài chính hay tín dụng nhưng không thể tự mình thu được, cho nên phải ủy thác cho ngân hàng thu hộ tiền ghi trên công cụ đó với điều kiện là việc chuyển giao chứng từ thương mại không phụ thuộc vào việc người trả tiền có thanh toán hay không.

Quy trình nghiệp vụ

Quy trình thanh toán nhờ thu trơn

Quy trình thanh toán nhờ thu trơn

- Ký kết hợp đồng mua bán, trong đó điều khoản thanh toán quy định áp dụng phương thức “Nhờ thu trơn”.

- Người xuất khẩu gửi hàng hóa và bộ chứng từ thương mại trực tiếp cho người nhập

- khẩu.

- Người xuất khẩu gửi đơn yêu cầu nhờ thu cùng chứng từ tài chính cho ngân hàng nhờ thu (NHNT) để thu tiền từ người nhập khẩu.

- NHNT lập và gửi Lệnh nhờ thu cùng chứng từ tài chính tới NHTH để thu tiền từ người nhập khẩu

- NHTH thông báo Lệnh nhờ thu cho người nhập khẩu

- Người nhập khẩu trả tiền ngay, hoặc chấp nhận trả tiền.

- NHTH chuyển tiền nhờ thu, hoặc hối phiếu kỳ hạn đã chấp nhận cho NHNT.

- NHNT chuyển tiền nhờ thu, hoặc hối phiếu kỳ hạn đã chấp nhận cho người xuất khẩu.

Trường hợp áp dụng

- Người hưởng lợi và người trả tiền phải tin cậy lẫn nhau, vì ngân hàng chỉ là người trung gian thu hộ

- Phương thức nhờ thu trơn ít được sử dụng trong thanh toán thương mại, thường được áp dụng trong thanh toán dịch vụ thương mại như nhờ thu tiền điện, nước, …

Những điểm cần lưu ý

- Ngân hàng không chịu trách nhiệm trong trường hợp không thu được, thu không đủ hoặc thu không đúng hạn. Vì vậy, phương thức này chứa đựng nhiều rủi ro đối với người hưởng lợi.

- Để hạn chế rủi ro, trong hợp đồng cơ sở, hai bên cần thỏa thuận thời hạn cụ thể phải trả tiền hoặc phải chấp nhận thanh toán ngay sau khi ngân hàng xuất trình công cụ thanh toán. Nếu trả chậm thì bị phạt lãi trả chậm.

- Trong chỉ thị nhờ thu cũng phải quy định điều khoản chế tài tương tự khác như người trả tiền, thanh toán không đủ số lượng, đưa ra những lý do không hợp pháp hoặc không hợp lý để từ chối thanh toán, …

Phương thức thanh toán nhờ thu kèm chứng từ

Khái niệm

Phương thức nhờ thu kèm chứng từ là một phương thức thanh toán mà trong đó người có các khoản tiền phải thu ghi trên các công cụ thanh toán nhưng không thể tự mình đứng ra thu được từ người bị ký phát mà phải ủy thác cho ngân hàng thu hộ tiền ghi trên công cụ thanh toán với điều kiện là sẽ giao chứng từ thương mại nếu người bị ký phát thanh toán hoặc chấp nhận thanh toán hoặc thực hiện các điều kiện khác đã quy định, ngược lại thì không giao chứng từ thương mại.

D/A, D/P trong thanh toán quốc tế là gì?

Trong phương thức này, để phòng ngừa và tránh rủi ro người nhập khẩu chiếm dụng vốn của người xuất khẩu, thanh toán chậm, thiếu, thậm chí từ chối thanh toán, người bán thường ủy thác cho ngân hàng thay mặt mình khống chế chứng từ đối với người nhập khẩu với điều kiện là thanh toán đổi lấy chứng từ (Documents against Payment – D/P) hoặc chấp nhận thanh toán đổi lấy chứng từ (Documents against Acceptance – D/A):

- D/A (Documents against Acceptance) là điều kiện chấp nhận thanh toán trao đổi chứng từ. Ngân hàng nhờ thu chỉ trao chứng từ thương mại khi nhà nhập khẩu chấp nhận thanh toán. Đối với điều kiện D/A, trong lệnh nhờ thu phải có chỉ thị “Release Documents against Acceptance”

- D/P (Documents against Payment) là điều kiện thanh toán trả tiền ngay khi chứng từ được xuất trình (payable at sight). Ngân hàng thu hộ chỉ trao chứng từ thương mại khi nhà nhập khẩu thanh toán nhờ thu. Đối với điều kiện D/P, trong lệnh nhờ thu phải có chỉ thị “Release Documents against Payment”

Quy trình nghiệp vụ

Quy trình thanh toán nhờ thu kèm chứng từ

Quy trình thanh toán nhờ thu kèm chứng từ

- Ký kết hợp đồng mua bán, trong đó điều khoản thanh toán quy định áp dụng phương thức “Nhờ thu kèm chứng từ”

- Người XK giao hàng cho bên NK.

- Người XK lập ”Đơn yêu cầu nhờ thu”, cùng bộ chứng từ (tài chính và thương mại)

- ủy thác NHNT thu hộ.

- NHNT lập “Lệnh nhờ thu” kèm bộ chứng từ gửi NHTH.

- NHTH thông báo nhờ thu cho người NK.

- NK chấp hành lệnh nhờ thu bằng cách (trả tiền, chấp nhận trả tiền, các điều kiện

- khác).

- NHTH trao bộ chứng từ cho người NK.

- NHTH chuyển tiền nhờ thu, hoặc hối phiếu chấp nhận, kỳ phiếu cho NHNT.

- NHNT chuyển tiền nhờ thu, hoặc hối phiếu chấp nhận cho người XK.

Những điểm cần lưu ý

- Ngân hàng là người trung gian thu hộ tiền cho khách hàng, không có trách nhiệm đến việc thu tiền có đạt kết quả hay không.

- Người xuất khẩu phải lập một chỉ thị nhờ thu gửi đến ngân hàng đại diện cho mình nhờ thu hộ tiền. Trong chỉ thị nhờ thu, người xuất khẩu phải để ra những điều kiện nhờ thu mà ngân hàng thu phải thực hiện.

- Trong trường hợp hàng đến trước chứng từ, người nhập khẩu có thể cấp giấy bảo lãnh với hãng tàu để nhận hàng.

Phương thức thanh toán tín dụng chứng từ

Khái niệm

Phương thức thanh toán tín dụng chứng từ là một sự thỏa thuận, trong đó một ngân hàng (ngân hàng phát hành thư tín dụng) theo yêu cầu của khách hàng (người yêu cầu mở thư tín dụng) sẽ trả một số tiền nhất định cho một người khác (người hưởng lợi số tiền của thư tín dụng) hoặc chấp nhận hối phiếu đòi nợ do người này ký phát trong phạm vi số tiền đó khi người này thực hiện việc xuất trình phù hợp.

Các bên tham gia

- Người yêu cầu phát hành thư tín dụng: người nhập khẩu hoặc người nhập khẩu ủy thác cho một người khác

- Ngân hàng phát hành thư tín dụng: là ngân hàng nước người nhập khẩu.

- Ngân hàng yêu cầu (Applicant bank): Là chi nhánh của ngân hàng phát hành). Ở Việt Nam, người yêu cầu phát hành L/C phải thông qua chi nhánh của Ngân hàng phát hành để đệ đơn yêu cầu phát hành L/C. Ngân hàng phát hành ủy thác cho chi nhánh của mình tiếp nhận đơn yêu cầu phát hành L/C.

- Người hưởng lợi thư tín dụng (Beneficiary): Là người xuất khẩu hoặc bất cứ người nào khác mà người hưởng lợi chỉ định.

- Ngân hàng thông báo thư tín dụng (Advising bank): Là ngân hàng đại lý của ngân hàng phát hàng ở nước người hưởng lợi.

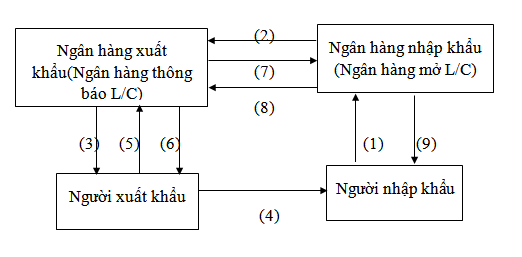

Quy trình nghiệp vụ

Quy trình thanh toán tín dụng chứng từ

Quy trình thanh toán tín dụng chứng từ

- Người nhập khẩu dựa vào hợp đồng mua bán ngoại thương ký với người xuất khẩu làm đơn xin mở L/C gửi đến ngân hàng của mình, yêu cầu Ngân hàng này mở L/C cho người xuất khẩu hưởng.

- Theo đơn xin mở L/C, Ngân hàng phục vụ người nhập khẩu mở một L/C (phát hành L/C) cho người xuất khẩu hưởng. Ngân hàng này chuyển bản chính L/C cho người xuất khẩu (Ngân hàng thông báo).

- Ngân hàng xuất khẩu xác nhận L/C bằng văn bản và gửi bản chính L/C cho người xuất khẩu.

- Căn cứ vào nội dung của L/C, Người xuất khẩu thực hiện giao hàng cho người nhập khẩu.

- Sau khi hoàn tất việc giao hàng, người xuất khẩu phải hoàn chỉnh ngay bộ các chứng từ hàng hoá và hối phiếu gửi về ngân hàng phục vụ mình, yêu cầu ngân hàng này trả tiền cho bộ chứng từ đó.

- Ngân hàng thông báo nhận được bộ chứng từ. Kiểm tra kỹ nội dung các chứng từ đó nếu thấy phù hợp thì ngân hàng thanh toán (hoặc chấp nhận chiết khấu theo những điều khoản của L/C).

- Ngân hàng thông báo chuyển bộ chứng từ thanh toán cho Ngân hàng phục vụ người nhập khẩu.

- Ngân hàng phục vụ người nhập khẩu (Ngân hàng phát hành L/C) sau khi nhận được bộ các chứng từ từ Ngân hàng thông báo chuyển đến, tiến hành kiểm tra kỹ các chứng từ này, nếu thấy đáp ứng được những yêu cầu của L/C, thì chuyển tiền trả cho Ngân hàng thông báo.

- Ngân hàng phát hành L/C thông báo cho người nhập khẩu biết đã trả tiền cho người xuất khẩu, đồng thời yêu cầu người nhập khẩu hoàn lại số tiền này, sau đó Ngân hàng phát hành L/C trao người nhập khẩu bộ chứng từ để làm căn cứ nhận hàng.

Những điểm cần lưu ý

- Người nhập khẩu muốn ngân hàng phát hành thư tín dụng phải viết giấy yêu cầu phát hành thư tín dụng nhập khẩu gửi đến ngân hàng phát hành L/C Việt Nam.

- Những vấn đề sửa đổi L/C của nước ngoài gửi đến phải được ngân hàng phát hành L/C thông báo cho đơn vị nhập khẩu.

- Người hưởng lợi phải kiểm tra thư tín dụng.

Chứng từ thanh toán quốc tế gồm những gì

Một bộ chứng từ dùng trong thanh toán quốc tế thường bao gồm:

- Hóa đơn thương mại

- Chứng từ vận tải

- Chứng từ bảo hiểm và bảo hiểm

- Đơn bảo hiểm

- Giấy chứng nhận bảo hiểm

- Hoặc tờ khai theo hợp đồng bảo hiểm bao

- …

- Phiếu đóng gói hàng hóa

- Giấy chứng nhận xuất xứ

- Các loại giấy chứng nhận khác:

- Giấy chứng nhận số lượng/ trọng lượng/ chất lượng

- Giấy chứng nhận kiểm dịch động vật/ thực vật;

- …

Giải thích một số thuật ngữ thường gặp

C/O trong thanh toán quốc tế là gì?

Giấy chứng nhận xuất xứ nguồn gốc là một chứng từ rất quan trọng, không chỉ riêng trong thanh toán quốc tế. Đây là một chứng từ giúp xác định nguồn gốc xuất xứ hàng hóa của bạn, từ đó, giúp bạn được hưởng những ưu đãi về thuế quan. Trong thanh toán quốc tế,C/O là một trong những chứng từ thường được yêu cầu, do đó cần đảm bảo rằng mọi thông tin trên C/O phải khớp với các chứng từ khác.

B/L trong thanh toán quốc tế?

Vận đơn Bill of Lading – Vận đơn đường biển là một trong những chứng từ vận tải rất quan trọng bên cạnh chứng từ thương mại (Commercial Invoice, …). Vận đơn là bằng chứng xác nhận người chở hàng đã nhận chuyên chở lô hàng của bạn theo thông tin trên bill: Người nhận, người gửi, chủng loại, số lượng hàng hóa, tình trạng….Đồng thời, vận đơn cũng là giấy tờ có giá trị dùng để thanh toán, định đoạt tại ngân hàng vì nó chứng minh được quyền sở hữu đối với hàng hóa ghi trên vận đơn.

B/E là gì trong thanh toán quốc tế

Khái niệm

Hối phiếu đòi nợ (Bill of exchange) là giấy tờ có giá do Người ký phát lập, yêu cầu Người bị ký phát thanh toán không điều kiện một số tiền xác định khi có yêu cầu hoặc vào một thời điểm nhất định trong tương lai cho Người thụ hưởng.

Đặc điểm của Hối phiếu đòi nợ

- Hối phiếu đòi nợ hình thành từ hợp đồng giao dịch cơ sở. Những hối phiếu không được hình thành từ hợp đồng giao dịch cơ sở gọi là hối phiếu khống.

- Hình thức của hối phiếu đòi nợ dễ nhận dạng trực tiếp:

- Hối phiếu đòi nợ là một tài sản chính vô hình, vì vậy, vấn đề nhận dạng hối phiếu đòi nợ là vấn đề pháp lý hàng đầu trong lưu thông của hối phiếu đòi nợ. Không nhận dạng được hối phiếu đòi nợ thì không nhận dạng được quyền pháp lý đối với lợi ích của hối phiếu đòi nợ đó. Vì vậy, về mặt pháp lý và nghiệp vụ, dù là tồn tại dưới hình thức chứng từ truyền thống hay chứng từ điện tử, hình thức của hối phiếu phải được quy định như thế nào đó để người ta có thể nhận dạng dễ dàng trực tiếp và trung thực hối phiếu đòi nợ đó.

- Hối phiếu đòi nợ là trái vụ một bên:

- Hối phiếu đòi nợ là công cụ do người phát hành yêu cầu người bị ký phát thực hiện nghĩa vụ dân sự – trả tiền, vì vậy nghĩa vụ dân sự đó có được thực hiện hay không hoàn toàn phụ thuộc vào sự chấp nhận của người bị ký phát.

- Tinh trừu tượng của hối phiếu đòi nợ: thể hiện ở việc nội dung của nó không cần phải ghi lý do của việc đòi tiền.

Bài viết trên đây của trung tâm đào tạo XNK Itrain đã trình bày những vấn đề cơ bản nhất về thanh toán quốc tế.

Nguồn : Sưu tầm và biên soạn

Để tìm hiểu thêm về các nghiệp vụ XNK khác , các bạn có thể đăng ký khóa học " Itrain - Train to success" khóa học đào tạo XNK số 1 Việt Nam do các giảng viên là chuyên gia XNK lâu năm trong nghề .

Bài viết liên quan :

https://itrain.edu.vn/giay-chung-nhan-phan-tich-la-gi.html

https://itrain.edu.vn/kiem-tra-chat-luong-hang-hoa-xnk.html

https://itrain.edu.vn/mua-cif-ban-fob-thuc-trang-xnk-viet-nam.html